Najčastejšia otázka, ktorú dostávam od stávkárov zvažujúcich TatraPay, je priamočiara: stojí to niečo? Po desiatich rokoch testovania a stovkách uskutočnených vkladov mám rovnako priamočiaru odpoveď: nie. TatraPay vklad do stávkovej kancelárie je bezpoplatkový – ani zo strany banky, ani zo strany kancelárie. Ale svet poplatkov je komplikovanejší, než sa zdá, a existujú situácie, kde sa náklady predsa objaviť môžu.

Bankový prevod cez ePlatby vrátane TatraPay nie je spoplatnený žiadnou slovenskou bankou za hazardné transakcie. Toto je kľúčový fakt, ktorý odlišuje TatraPay od kartovej platby, kde väčšina slovenských bánk účtuje 7 eur za každú transakciu identifikovanú cez MCC kód 7995.

Vklad cez TatraPay: nulový poplatok a prečo

Technický dôvod nulovej ceny je jednoduchý: TatraPay je bankový prevod, nie kartová transakcia. Nemá MCC kód, nepoužíva kartovú infraštruktúru Visa alebo Mastercard a banka ho neklasifikuje ako hazardnú platbu. Pre banku je to obyčajný odchádzajúci prevod – rovnako ako platba za elektrinu alebo za nákup v e-shope.

Kancelária tiež neúčtuje poplatok za príjem vkladu cez TatraPay. Pre ňu je bankový prevod lacnejší na spracovanie ako kartová platba – neplatí interchange fee kartovej spoločnosti. Je teda v záujme kancelárie, aby hráči vkladali cez bankové tlačidlá, nie cez karty. Preto TatraPay ponúkajú všetky kancelárie na Slovensku bez poplatku.

Tatra banka od 31. mája 2024 účtuje 7 eur za kartovú platbu na hazardnej stránke. Ale za TatraPay prevod neúčtuje nič. Rovnaký účet, rovnaká banka, rovnaký klient – rozdiel je len v tom, ktorú metódu zvolíte. Karta stojí 7 eur, TatraPay stojí nula. Táto asymetria existuje, pretože kartové a bankové platby fungujú na úplne odlišnej infraštruktúre.

Ešte jeden bod, ktorý stojí za zdôraznenie: nulový poplatok za TatraPay nie je marketingový trik ani dočasná akcia. Je to štrukturálny dôsledok toho, ako bankové prevody fungujú. Kým kartové platby prechádzajú cez infraštruktúru Visa a Mastercard s MCC kódmi a interchange poplatkami, bankový prevod je priama komunikácia medzi bankou a príjemcom. Bez medzičlánkov, bez kategorizácie, bez poplatkov. Tento princíp sa nezmenil za celé desaťročie, čo ho sledujem – a nie je dôvod predpokladať, že sa zmení.

Kde sa predsa môžu objaviť skryté náklady

Aj keď samotný TatraPay vklad je bezpoplatkový, existujú okrajové situácie, kde sa náklady objavia.

Prvá situácia: poplatok za vedenie účtu v Tatra banke. TatraPay vyžaduje účet v Tatra banke s aktívnym internetbankingom. Ak účet spoplatňujete mesačným poplatkom, technicky je to náklad spojený s používaním TatraPay – hoci účet používate aj na iné účely. Väčšina klientov Tatra banky však má bežný účet s nulovým alebo minimálnym poplatkom pri splnení podmienok obratu.

Druhá situácia: kurzové rozdiely pri TatraPay+. Ak používate TatraPay+ z účtu v inej banke a vaša banka účtuje prevod v inej mene, môžu sa objaviť kurzové náklady. Na slovenskom trhu, kde všetky kancelárie fungujú v eurách a všetky slovenské banky vedú účty v eurách, toto nie je problém.

Tretia situácia: náklady na mobilné dáta. Ak vkladáte z mobilného telefónu a nemáte neobmedzené dáta, prenos dát pri presmerovaní na internetbanking spotrebuje niekoľko kilobytov. Marginálne, ale technicky je to náklad. V praxi zanedbateľný.

Štvrtá situácia: čas. Ak počítate hodnotu svojho času, TatraPay vklad trvá o 20 až 40 sekúnd dlhšie ako kartová platba – kvôli presmerovaniu na internetbanking a autorizácii. Pri kartovej platbe zadáte číslo a je to hotové za pár sekúnd. Ale tento „náklad“ je kompenzovaný úsporou 7 eur na každom vklade. Ak si ceníte svoju minútu na 7 eur, karta sa oplatí. Ak nie – a pre väčšinu ľudí to tak nie je – TatraPay je jednoznačne výhodnejšie.

Piata situácia: príležitostné náklady. Ak TatraPay nefunguje kvôli údržbe internetbankingu a vy potrebujete vložiť urgentne, musíte použiť kartovú platbu s poplatkom 7 eur. Toto sa stáva zriedkavo – z mojich skúseností asi dvakrát ročne – ale je dobré o tom vedieť. Je to náklad, ktorý priamo nesúvisí s TatraPay, ale je jeho dôsledkom v extrémnej situácii.

Porovnanie poplatkov: TatraPay vs karta vs SMS

Čísla hovoria najjasnejšie, keď si ich zoradíte vedľa seba. Pri 10 vkladoch mesačne po 30 eur:

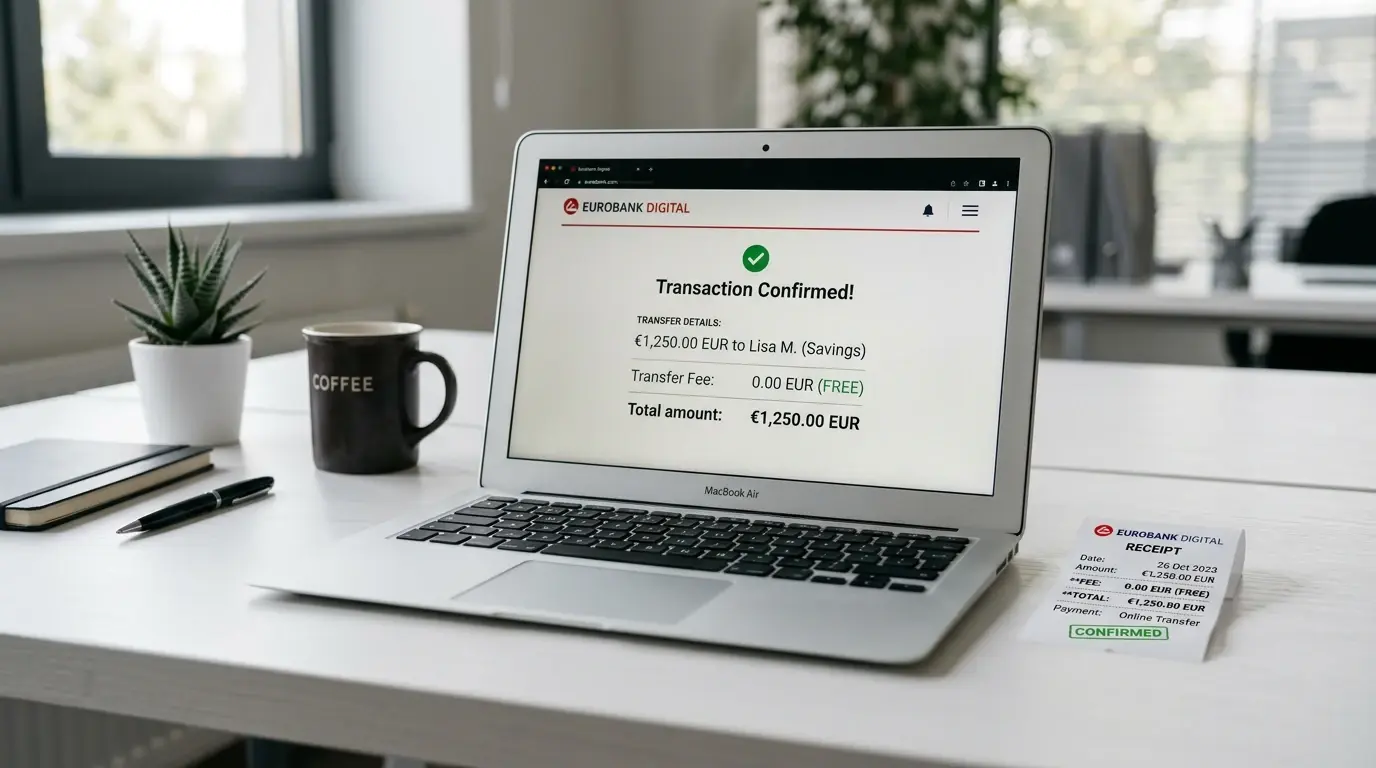

TatraPay: 0 eur mesačne, 0 eur ročne. Karta: 70 eur mesačne, 840 eur ročne. SMS: pri 16-percentnom poplatku približne 48 eur mesačne, 576 eur ročne. Bankový prevod: 0 eur, ale trvá 1 až 2 dni.

Ročný rozdiel medzi TatraPay a kartou je 840 eur. Za dva roky je to 1 680 eur. Za päť rokov pravidelného stávkovania je to vyše 4 000 eur. To nie je abstraktné číslo – je to suma, za ktorú môžete kúpiť ročný lístok na MHD v Bratislave, zafinancovať víkendový pobyt alebo jednoducho investovať do stávok namiesto do poplatkov. Bankový prevod cez ePlatby nie je spoplatnený žiadnou slovenskou bankou za hazardné transakcie – a toto pravidlo je konzistentné naprieč celým trhom od roku 2016, keď som ho začal sledovať. SMS vklady v DOXXbete stoja okolo 16 percent z vloženej sumy, čo pri pravidelnom vkladaní vytvára výrazný nákladový rozdiel oproti TatraPay.

Kompletný prehľad poplatkov naprieč bankami nájdete v detailnom rozbore bankových poplatkov za stávkovanie. Tam sa dozviete aj to, prečo UniCredit v júni 2025 zaviedla poplatok 7 eur a aký je trend do budúcnosti.

Za desať rokov sledovania platobných metód v stávkovaní som testoval desiatky rôznych kombinácií. TatraPay zostáva jedinou metódou, kde som nikdy nezaplatil žiadny poplatok – pri žiadnom vklade, v žiadnej kancelárii, pri žiadnej sume. To je konzistentnosť, ktorú žiadna iná metóda na slovenskom trhu neponúka. Karta stojí 7 eur vždy. SMS stojí 16 percent vždy. Skrill má skryté poplatky. Revolut môže zmeniť podmienky. TatraPay je nula – stabilne, predvídateľne, bez výnimiek.

Ak vás téma poplatkov zaujíma hlbšie, podstatné je pochopiť jeden princíp: TatraPay bude bezpoplatkový dovtedy, kým bankové prevody nebudú spoplatnené za hazard. A to sa za desať rokov nestalo – a pravdepodobne sa nestane ani v dohľadnej budúcnosti. Bankový prevod je štandardná služba a jeho selektívne spoplatnenie podľa príjemcu by bolo regulačne komplikované. Kým kartové poplatky rastú rok čo rok, TatraPay zostáva na nule.

Tatra banka od 31. mája 2024 účtuje 7 eur za kartovú hazardnú platbu. UniCredit sa pridala v júni 2025. Trend je jednoznačný – kartové poplatky rastú. TatraPay zostáva na nule a nie je dôvod predpokladať zmenu.